【XM最新官网】CBOT持仓:大豆10美元关口拉锯战:基金单日砸盘5500手,但30天平仓暗藏玄机

周二(7月22日),芝加哥期货交易所(CBOT)谷物期货市场呈现分化走势,反映出复杂的市场情绪和供需动态。小麦期货受俄罗斯新季作物上市影响,价格承压下跌;玉米和大豆期货则在有利天气预报的背景下小幅反弹,但整体仍徘徊在数月或数年低点附近。豆粕市场因供应充裕保持平稳,而豆油则因投机资金看多情绪而表现出韧性。本文基于最新持仓变动、基差动态和国际交易数据,结合基本面分析,深入探讨小麦、玉米、大豆、豆粕和豆油的短期市场情绪及未来走势。

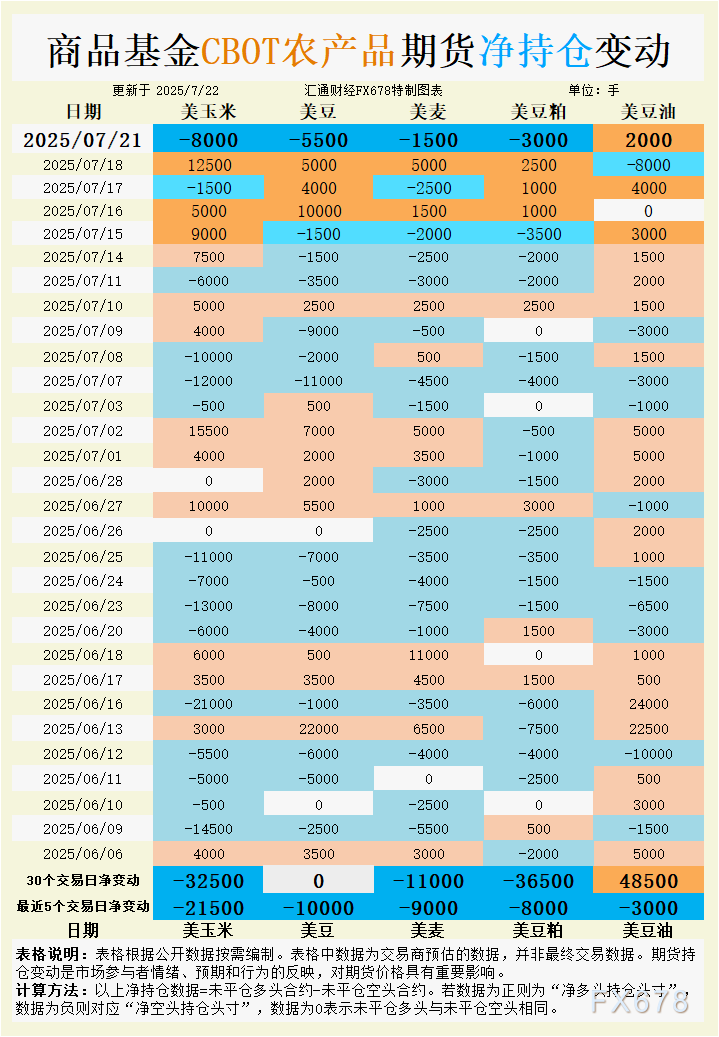

根据汇通财经观察,海外交易商估算的结果显示:

2025年7月21日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;CBOT大豆未平仓多头与未平仓空头相同;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

小麦期货价格周一承压,CBOT主力合约收跌4美分至5.42-1/4美元/蒲式耳,周二进一步下跌0.5%至5.39-1/2美元/蒲式耳,接近数月低点。基本面来看,俄罗斯新季小麦开始进入市场,分析人士预计其总产量将达到8300万至8400万吨,尽管南部地区可能因天气影响减产,但整体供应充裕施压全球价格。此外,美国冬小麦收获进度加快,截至周日已完成73%,较前一周增加10个百分点,表明现货供应正在增加。美国春小麦作物评级为52%优良,低于前一周且处于分析师预期低端,显示天气条件对作物质量的潜在影响有限。

持仓方面,商品基金周一净卖出1500手小麦期货,反映投机者对价格进一步上涨的信心不足。过去30个交易日,基金累计增加1.1万手净空头持仓,表明市场情绪偏向看空。基差数据方面,美国平原硬红冬小麦现货基差保持稳定,如堪萨斯地区基差维持在-40至-75美分/蒲式耳,反映现货市场交易清淡,农户因价格低迷惜售。国际交易动态中,孟加拉国与美国达成未来五年每年进口70万吨小麦的协议,短期内为美国小麦出口提供支撑,但未能抵消俄罗斯供应增加的压力。展望未来,小麦期货可能继续在5.30-5.50美元/蒲式耳区间震荡,除非俄乌局势或天气因素引发新的供需变化。

玉米期货周一收跌5-1/2美分至4.22-1/4美元/蒲式耳,但周二小幅回升0.2%至4.23美元/蒲式耳,显示市场在低位寻求支撑。基本面方面,美国农业部(USDA)报告显示,截至周日,74%的美国玉米作物评级为优良,达到2016年以来同期最高水平,表明当前授粉期的有利天气为产量前景提供保障。知名机构预计本周美国中西部将出现短暂高温,但降雨预期将缓解作物压力,限制天气炒作空间。巴西2024/25年度玉米产量预估上调至1.363亿吨,全球供应充裕进一步压制价格。

持仓数据反映复杂情绪。周一,商品基金净卖出8000手玉米期货,但过去5个交易日累计增加2.15万手净空头持仓,显示投机者对供应宽松的担忧。过去30个交易日,净空头持仓增加3.25万手,表明看空情绪占主导。然而,基差方面,美国国内现货市场因农户惜售而保持坚挺,如伊利诺伊州莫里斯地区基差为+1美分/蒲式耳, gulf地区7月装船玉米基差较周五上涨1美分至93美分/蒲式耳,反映现货供应紧张。国际交易方面,出口需求疲软限制价格上行空间。未来,玉米期货可能在4.20-4.40美元/蒲式耳区间波动,需关注美国中西部8月天气变化及出口数据。

大豆期货周一收跌9-3/4美分至10.26美元/蒲式耳,周二小幅上涨0.2%至10.28-1/4美元/蒲式耳,仍在多年低位附近。基本面显示,美国大豆作物优良率降至68%,低于前一周的70%且不及市场预期,反映出天气对作物生长的轻微影响。知名机构预测8月为决定秋季大豆收成的关键月份,但本周中西部降雨预期缓解了市场对干旱的担忧。巴西2024/25年度大豆产量预期高达1.715亿吨,全球供应充裕对美国大豆出口构成压力。

持仓方面,商品基金周一净卖出5500手大豆期货,过去5个交易日累计增加1万手净空头持仓,反映投机者对价格反弹的信心不足。然而,过去30个交易日多空持仓平衡,显示市场对长期趋势判断分歧较大。基差数据方面,美国中西部地区现货基差略有回升,如印第安纳州拉斐特地区基差从+20美分/蒲式耳升至+30美分/蒲式耳,反映现货需求温和改善。gulf地区7月装船大豆基差为100美分/蒲式耳,较上周五略降,表明出口市场竞争加剧。展望未来,大豆期货可能在10.00-10.50美元/蒲式耳区间窄幅震荡,需关注中国采购节奏及美国天气变化。

豆粕期货周一表现平稳,CBOT 8月合约收跌3.50美元至270-1/2美元/短吨。基本面方面,美国中西部豆粕现货供应充足,部分压榨厂进入计划性停工,导致市场交易清淡。USDA报告显示大豆作物优良率下降,但全球动物饲料需求稳步增长为豆粕提供潜在支撑。南美丰产预期,特别是巴西2024/25年度大豆产量预估,继续压制豆粕价格上行空间。

持仓数据方面,商品基金周一净卖出3000手豆粕期货,过去5个交易日累计增加8000手净空头持仓,过去30个交易日净空头持仓增加3.65万手,显示投机者对价格走势持续看空。基差方面,美国中西部地区豆粕基差保持稳定,如芝加哥和伊利诺伊州迪凯特地区基差为-25美元/短吨,反映现货市场供需平衡。CIF报价小幅上涨,但未能改变市场整体疲软格局。未来,豆粕期货可能在265-275美元/短吨区间低位运行,需关注南美供应动态及美国压榨数据。

豆油期货市场表现相对抗跌,商品基金周一净买入2000手,过去30个交易日累计增加4.85万手净多头持仓,显示投机者对后市看涨情绪较强。基本面方面,美国豆油出口需求保持稳定,USDA数据显示截至11月底出口量创8年同期最高,支撑现货基差坚挺。gulf地区7月装船豆油基差稳定在100美分/蒲式耳,反映出口市场韧性。全球生物燃料政策利好为豆油需求提供长期支撑,但南美油脂供应增加限制价格上行空间。

价格方面,豆油期货因投机资金推动表现出抗跌性,但具体价格数据暂缺。市场情绪受生物燃料需求和全球油脂供需动态驱动,短期内价格可能在现货基差支撑下保持稳定。未来,豆油期货可能在40-42美分/磅区间震荡,需关注全球能源市场波动及南美产量数据。

CBOT谷物期货市场短期内将延续分化走势。小麦受全球供应充裕及俄罗斯新季作物上市压力,价格可能在5.30-5.50美元/蒲式耳低位震荡。玉米和大豆在有利天气和南美丰产预期下,分别在4.20-4.40美元/蒲式耳和10.00-10.50美元/蒲式耳区间运行,出口需求改善或为价格提供有限支撑。豆粕因供应充裕及投机者看空情绪,可能在265-275美元/短吨低位整理。豆油则因投机资金看多及生物燃料需求支撑,可能在40-42美分/磅区间保持韧性。市场需密切关注美国中西部8月天气、国际交易动态及投机持仓变化,以捕捉潜在的趋势性机会。

根据汇通财经观察,海外交易商估算的结果显示:

2025年7月21日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;CBOT大豆未平仓多头与未平仓空头相同;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

小麦:供应压力主导,净空头情绪加剧

小麦期货价格周一承压,CBOT主力合约收跌4美分至5.42-1/4美元/蒲式耳,周二进一步下跌0.5%至5.39-1/2美元/蒲式耳,接近数月低点。基本面来看,俄罗斯新季小麦开始进入市场,分析人士预计其总产量将达到8300万至8400万吨,尽管南部地区可能因天气影响减产,但整体供应充裕施压全球价格。此外,美国冬小麦收获进度加快,截至周日已完成73%,较前一周增加10个百分点,表明现货供应正在增加。美国春小麦作物评级为52%优良,低于前一周且处于分析师预期低端,显示天气条件对作物质量的潜在影响有限。

持仓方面,商品基金周一净卖出1500手小麦期货,反映投机者对价格进一步上涨的信心不足。过去30个交易日,基金累计增加1.1万手净空头持仓,表明市场情绪偏向看空。基差数据方面,美国平原硬红冬小麦现货基差保持稳定,如堪萨斯地区基差维持在-40至-75美分/蒲式耳,反映现货市场交易清淡,农户因价格低迷惜售。国际交易动态中,孟加拉国与美国达成未来五年每年进口70万吨小麦的协议,短期内为美国小麦出口提供支撑,但未能抵消俄罗斯供应增加的压力。展望未来,小麦期货可能继续在5.30-5.50美元/蒲式耳区间震荡,除非俄乌局势或天气因素引发新的供需变化。

玉米:天气利好与出口疲软并存,短期反弹空间有限

玉米期货周一收跌5-1/2美分至4.22-1/4美元/蒲式耳,但周二小幅回升0.2%至4.23美元/蒲式耳,显示市场在低位寻求支撑。基本面方面,美国农业部(USDA)报告显示,截至周日,74%的美国玉米作物评级为优良,达到2016年以来同期最高水平,表明当前授粉期的有利天气为产量前景提供保障。知名机构预计本周美国中西部将出现短暂高温,但降雨预期将缓解作物压力,限制天气炒作空间。巴西2024/25年度玉米产量预估上调至1.363亿吨,全球供应充裕进一步压制价格。

持仓数据反映复杂情绪。周一,商品基金净卖出8000手玉米期货,但过去5个交易日累计增加2.15万手净空头持仓,显示投机者对供应宽松的担忧。过去30个交易日,净空头持仓增加3.25万手,表明看空情绪占主导。然而,基差方面,美国国内现货市场因农户惜售而保持坚挺,如伊利诺伊州莫里斯地区基差为+1美分/蒲式耳, gulf地区7月装船玉米基差较周五上涨1美分至93美分/蒲式耳,反映现货供应紧张。国际交易方面,出口需求疲软限制价格上行空间。未来,玉米期货可能在4.20-4.40美元/蒲式耳区间波动,需关注美国中西部8月天气变化及出口数据。

大豆:供需平衡趋弱,投机情绪谨慎

大豆期货周一收跌9-3/4美分至10.26美元/蒲式耳,周二小幅上涨0.2%至10.28-1/4美元/蒲式耳,仍在多年低位附近。基本面显示,美国大豆作物优良率降至68%,低于前一周的70%且不及市场预期,反映出天气对作物生长的轻微影响。知名机构预测8月为决定秋季大豆收成的关键月份,但本周中西部降雨预期缓解了市场对干旱的担忧。巴西2024/25年度大豆产量预期高达1.715亿吨,全球供应充裕对美国大豆出口构成压力。

持仓方面,商品基金周一净卖出5500手大豆期货,过去5个交易日累计增加1万手净空头持仓,反映投机者对价格反弹的信心不足。然而,过去30个交易日多空持仓平衡,显示市场对长期趋势判断分歧较大。基差数据方面,美国中西部地区现货基差略有回升,如印第安纳州拉斐特地区基差从+20美分/蒲式耳升至+30美分/蒲式耳,反映现货需求温和改善。gulf地区7月装船大豆基差为100美分/蒲式耳,较上周五略降,表明出口市场竞争加剧。展望未来,大豆期货可能在10.00-10.50美元/蒲式耳区间窄幅震荡,需关注中国采购节奏及美国天气变化。

豆粕:供应充裕压制价格,投机者看空加码

豆粕期货周一表现平稳,CBOT 8月合约收跌3.50美元至270-1/2美元/短吨。基本面方面,美国中西部豆粕现货供应充足,部分压榨厂进入计划性停工,导致市场交易清淡。USDA报告显示大豆作物优良率下降,但全球动物饲料需求稳步增长为豆粕提供潜在支撑。南美丰产预期,特别是巴西2024/25年度大豆产量预估,继续压制豆粕价格上行空间。

持仓数据方面,商品基金周一净卖出3000手豆粕期货,过去5个交易日累计增加8000手净空头持仓,过去30个交易日净空头持仓增加3.65万手,显示投机者对价格走势持续看空。基差方面,美国中西部地区豆粕基差保持稳定,如芝加哥和伊利诺伊州迪凯特地区基差为-25美元/短吨,反映现货市场供需平衡。CIF报价小幅上涨,但未能改变市场整体疲软格局。未来,豆粕期货可能在265-275美元/短吨区间低位运行,需关注南美供应动态及美国压榨数据。

豆油:投机资金看多,生物燃料需求提供支撑

豆油期货市场表现相对抗跌,商品基金周一净买入2000手,过去30个交易日累计增加4.85万手净多头持仓,显示投机者对后市看涨情绪较强。基本面方面,美国豆油出口需求保持稳定,USDA数据显示截至11月底出口量创8年同期最高,支撑现货基差坚挺。gulf地区7月装船豆油基差稳定在100美分/蒲式耳,反映出口市场韧性。全球生物燃料政策利好为豆油需求提供长期支撑,但南美油脂供应增加限制价格上行空间。

价格方面,豆油期货因投机资金推动表现出抗跌性,但具体价格数据暂缺。市场情绪受生物燃料需求和全球油脂供需动态驱动,短期内价格可能在现货基差支撑下保持稳定。未来,豆油期货可能在40-42美分/磅区间震荡,需关注全球能源市场波动及南美产量数据。

未来趋势展望

CBOT谷物期货市场短期内将延续分化走势。小麦受全球供应充裕及俄罗斯新季作物上市压力,价格可能在5.30-5.50美元/蒲式耳低位震荡。玉米和大豆在有利天气和南美丰产预期下,分别在4.20-4.40美元/蒲式耳和10.00-10.50美元/蒲式耳区间运行,出口需求改善或为价格提供有限支撑。豆粕因供应充裕及投机者看空情绪,可能在265-275美元/短吨低位整理。豆油则因投机资金看多及生物燃料需求支撑,可能在40-42美分/磅区间保持韧性。市场需密切关注美国中西部8月天气、国际交易动态及投机持仓变化,以捕捉潜在的趋势性机会。